|

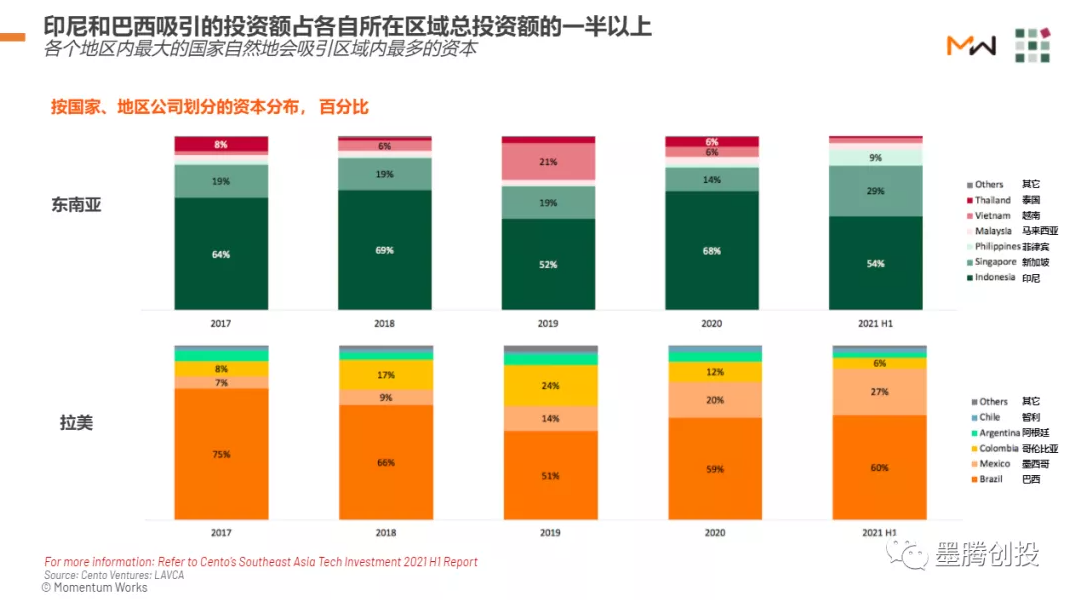

拉美和东南亚的新兴市场这几年经历了光速发展:人才的涌现和资本的角逐带来了企业的增长和竞争,同时造就了更加完善的互联网生态。东南亚和拉美作为两个高度相似的新兴市场,也是我们本篇报告分析的关键。我们在后续报告将陆续对印度、中东、非洲以及欧洲展开分析。 为了让读者更清晰明了地识别两个市场的相似、差异和新兴行业在两地发展的来龙去脉,本报告关注并详解了如下问题: 1. 资本向何处涌动? 2. 科技行业在两地的发展路径有何不同? 3. 互联网巨头在拉美和东南亚绘制了怎样的蓝图? 两地最受关注的国家 作为当地拥有最大人口,最大经济体量的两个国家-东南亚的印尼和拉美的巴西,自然吸引了各自区域大部分的风险投资并且占比都略微超过了各自区域总风投资金的50%。

虽然2020年巴西的人均GDP比印尼高75%,若考虑到购买力平价则印尼的实际情况会稍好一些,而这于互联网来说巴西可能有着更大的颠覆空间和发展潜力。 两地的头部城市 新加坡是东南亚公认的区域中心,不少互联网巨头都在此设立总部(Grab和东海集团)或区域总部(亚马逊、苹果、谷歌),相比之下拉丁美洲并没有一个辐射整个区域的中心城市。

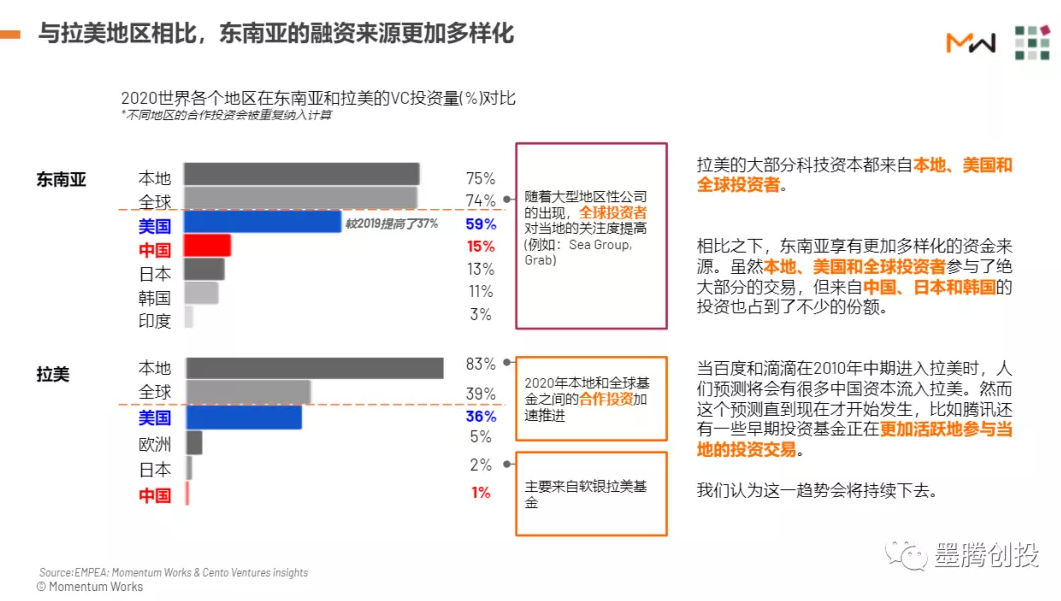

两地的融资来源和投资体量 拉美的大部分科技资本都来自本地、美国和全球投资者,相比之下,东南亚享有更加多样化的资金来源。

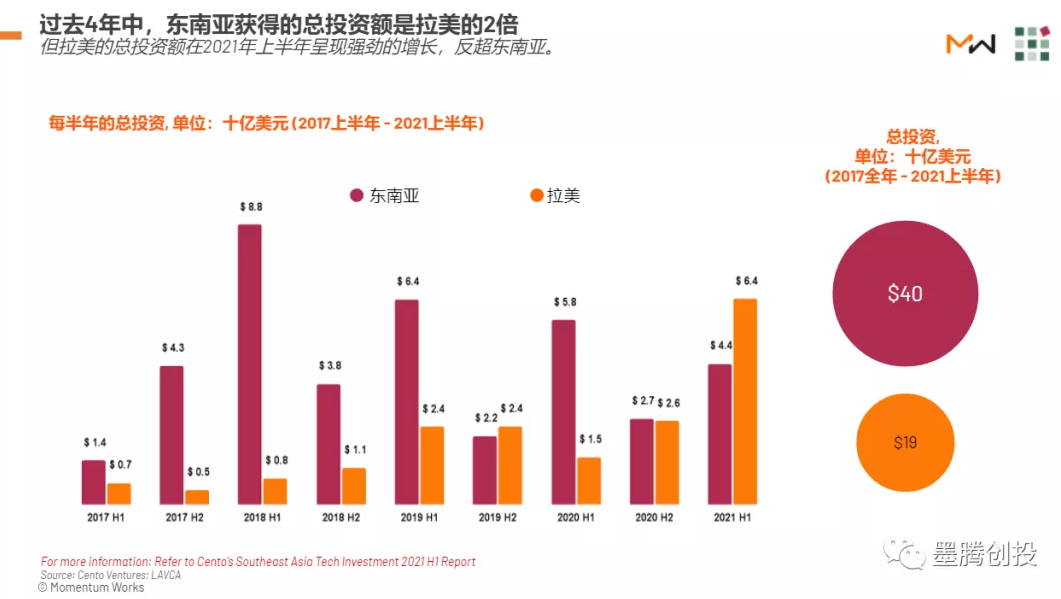

过去4年中,东南亚获得的总投资额几乎是拉美的2倍,但拉美的总投资额在2021年上半年呈现强劲的增长并反超了东南亚。

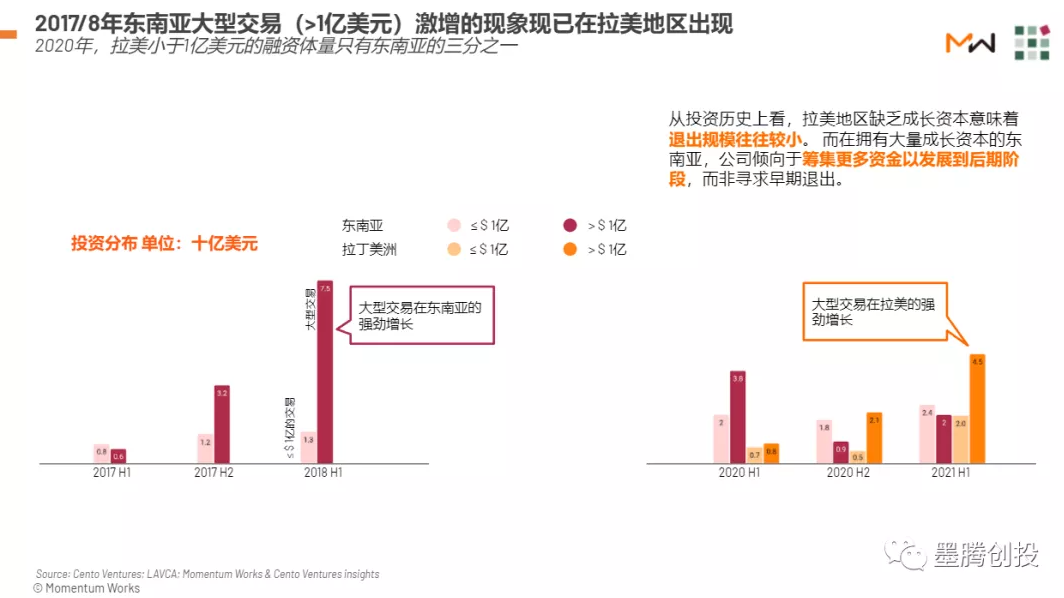

2017/8年东南亚大型交易(>1亿美元)激增的现象现已在拉美地区出现。2020年,拉美小于1亿美元的融资体量只有东南亚的三分之一。

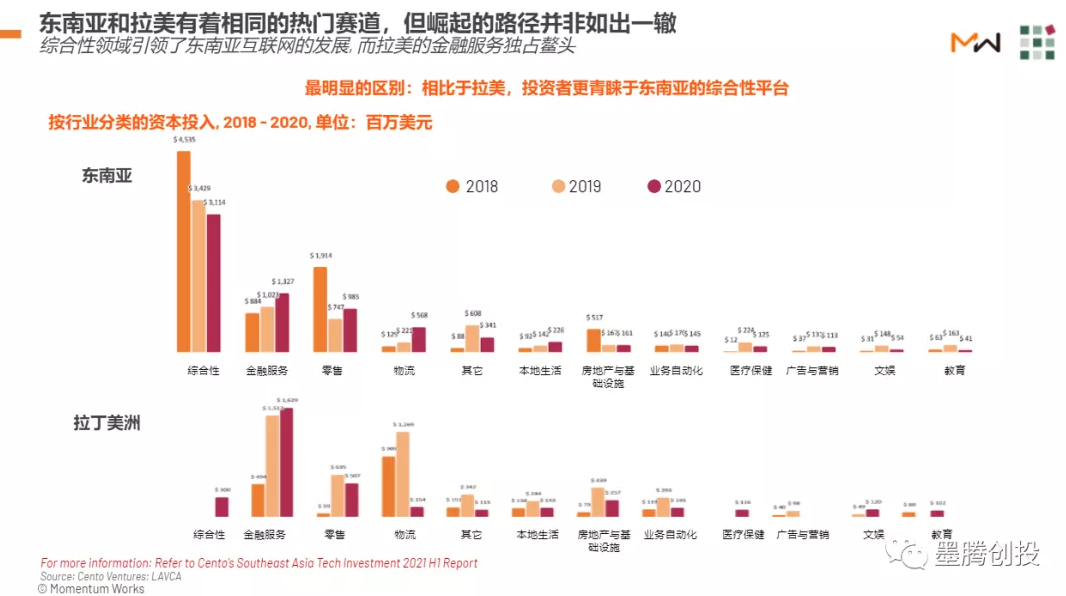

两地热门赛道发展路径的不同 1. 综合性平台:图中我们可以看到两地区的热门行业非常相似,但一个最明显的区别就是相比于拉美,投资者更青睐于东南亚的综合性平台。早在2018年,东南亚的综合性平台总共获得了惊人的45.35亿美元融资,比其它赛道的融资总和还要多,而彼时在拉美这仍是一个新颖的概念。

2. 电商:长期以来,在线商场平台通过现有的支付和物流等基础设可以很好地服务具有良好购买力的城市消费群体,从而导致了拉美电商市场发展缓慢。 2010年,东南亚的电商平台已开始出现,并在线商场模式的失败和 2015 年以来成长资本的涌入下迅速崛起。

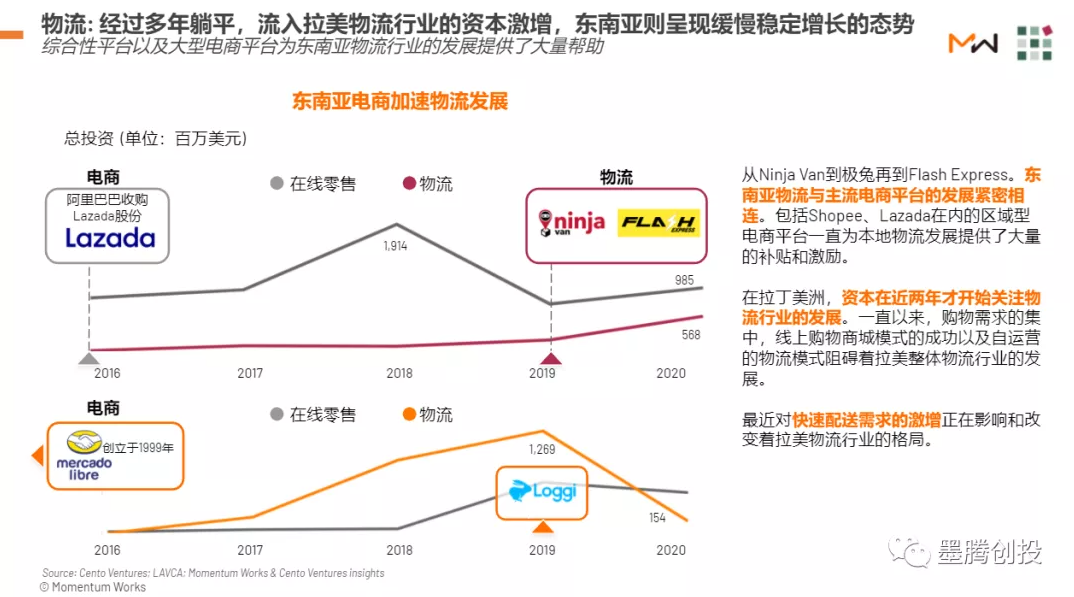

3. 物流:从Ninja Van到极兔再到Flash Express。东南亚物流与主流电商平台的发展紧密相连。包括Shopee、Lazada在内的区域型电商平台一直为本地物流发展提供了大量的补贴和激励。 在拉丁美洲,资本在近两年才开始关注物流行业的发展。一直以来,购物需求的集中,线上购物商城模式的成功以及自运营的物流模式阻碍着拉美整体物流行业的发展。

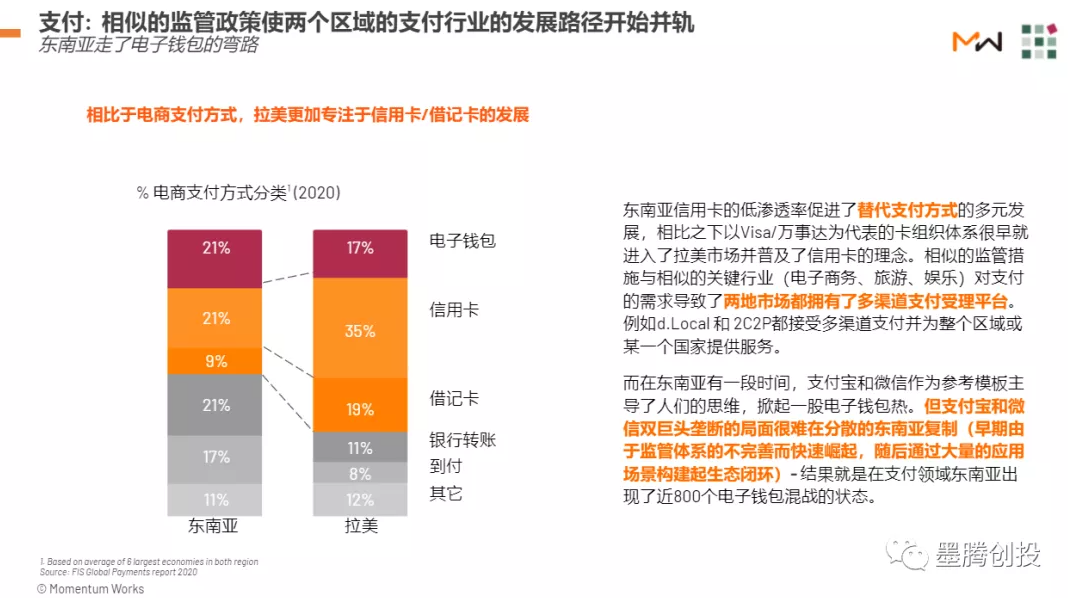

4. 支付:东南亚信用卡的低渗透率促进了替代支付方式的多元发展,相比之下以Visa/万事达为代表的卡组织体系很早就进入了拉美市场并普及了信用卡的理念。相似的监管措施与相似的关键行业(电子商务、旅游、娱乐)对支付的需求导致了两地市场都拥有了多渠道支付受理平台。

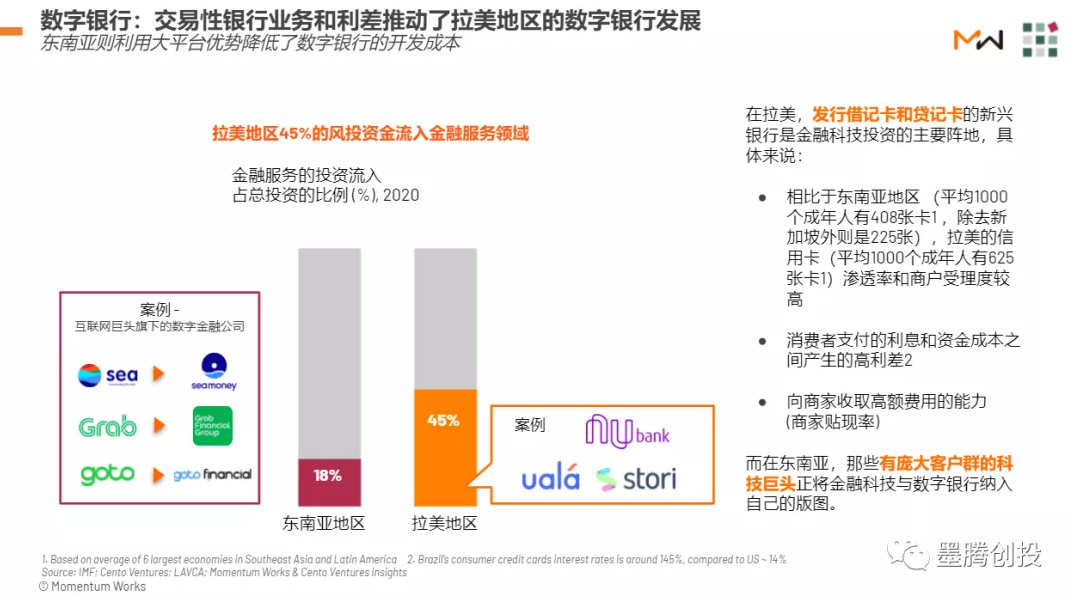

5.数字银行:在拉美,发行借记卡和信用卡的新兴银行是金融科技投资的主要阵地。而在东南亚,那些有庞大客户群的科技巨头正将金融科技与数字银行纳入自己的版图。从根本原因上看,交易性银行业务和利差推动了拉美地区的数字银行发展,东南亚则是利用了大平台的优势降低数字银行的开发成本。

6. 二手车平台:2020年以来,Kavak的估值经历了指数级的急剧上升,远超东南亚地区的Carro和Carsome。相比东南亚,拉美地区突然创造了更大的估值。 两地互联网巨头打法的不同 东南亚的大型互联网公司通常覆盖多个垂直领域和地区,拉美大型互联公司则通常专注某一垂直领域(不过最近也有向其它赛道扩张的趋势)。

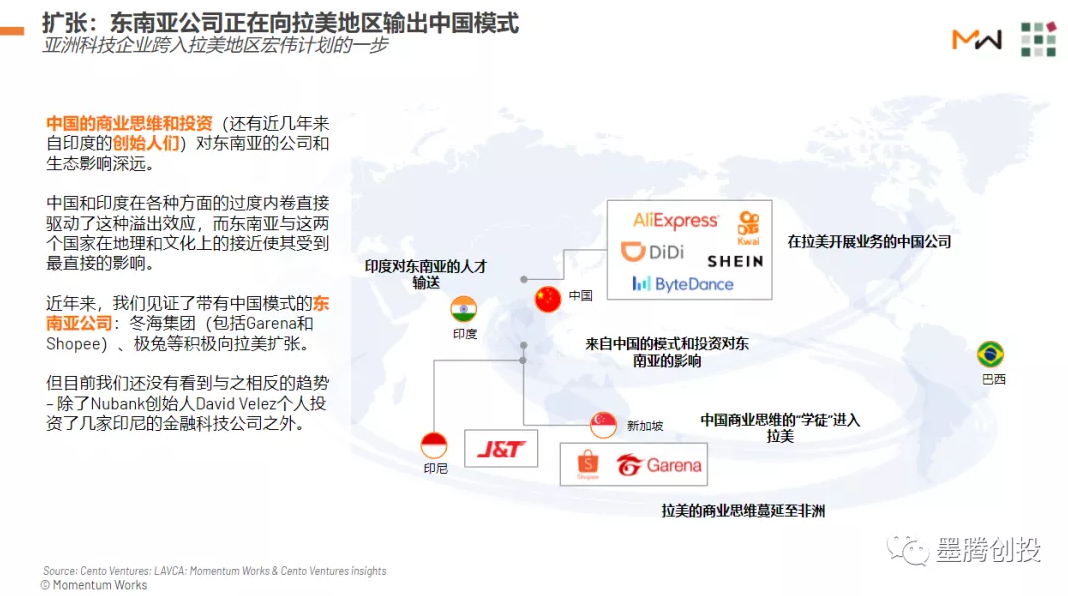

我们也看到率先崛起的东南亚独角兽正在向拉美地区输出中国模式,拉美本土企业能顶得住吗?

我们的市场理论 在初步回顾本篇报告所选行业在拉美和东南亚数字经济中的崛起过程里,我们用以下四个因素来解释行业发展的不一致性: 1. 适合各个阶段、行业和地区的资本供给; 2. 后期大型资本的观点和动作对整个行业的示范和引导作用; 3. 主要价值链的集中程度和对变革的需求(比如印尼的大量中小企业和巴西银行的巨额利息差); 4. 传统玩家应对挑战的起始点和速度(比如巴西Itau银行和泰国的暹罗商业银行对创业和互联网公司挑战的不同回应) |

Amazon是世界上最大的在线零售商之一,为不同类型的卖家提供了两...详情

亚马逊VC帐号介绍Amazon Vendor Central是一个专为供应商设计的...详情

这几年尽管沃尔玛的业务量涨势依旧,仍然是王者一个,但是其在零...详情

跨境电子商务综合试验区再扩围!2月8日,国务院发布《关于同意在...详情

2021年11月,亚马逊的小家电品类获得5.91亿美元的创纪录营收,达到厨房和餐饮行业收入

RCEP生效《区域全面经济伙伴关系协定》(RCEP)即将于2022年1月1日正式生效。对于纺织

做亚马逊就像一个新的游戏。你首先要了解它的规则,你才可以变着花样玩,虽然有时候可

随着圣诞假期的结束,对于主营欧美市场的跨境卖家来说,今年的任务算是画上了一个句号

尽管过去几年当中,西方国家的经济集体不景气,许多西方消费者已经开始勒紧裤腰带,俄

市场上的限时达,极速达,至尊达,应该让大家看花了眼吧,那么美森到底有几条航线,他

据了解,TikTok电商现在已经全面开放入驻,未来5年,TikTOk电商将进入全球各大主流市

我只能说可能90%的都不是很靠谱。每家代运营公司不可能服务于你一家客户。我之前面试

在跨境电商中,时常听到有卖家表示自己的产品在美国站仅仅只是售卖过一件,随后便收到

1月4日消息,亚马逊澳大利亚近日发布公告称,最近为卖家自配送订单推出了周末操作功能

请发表评论